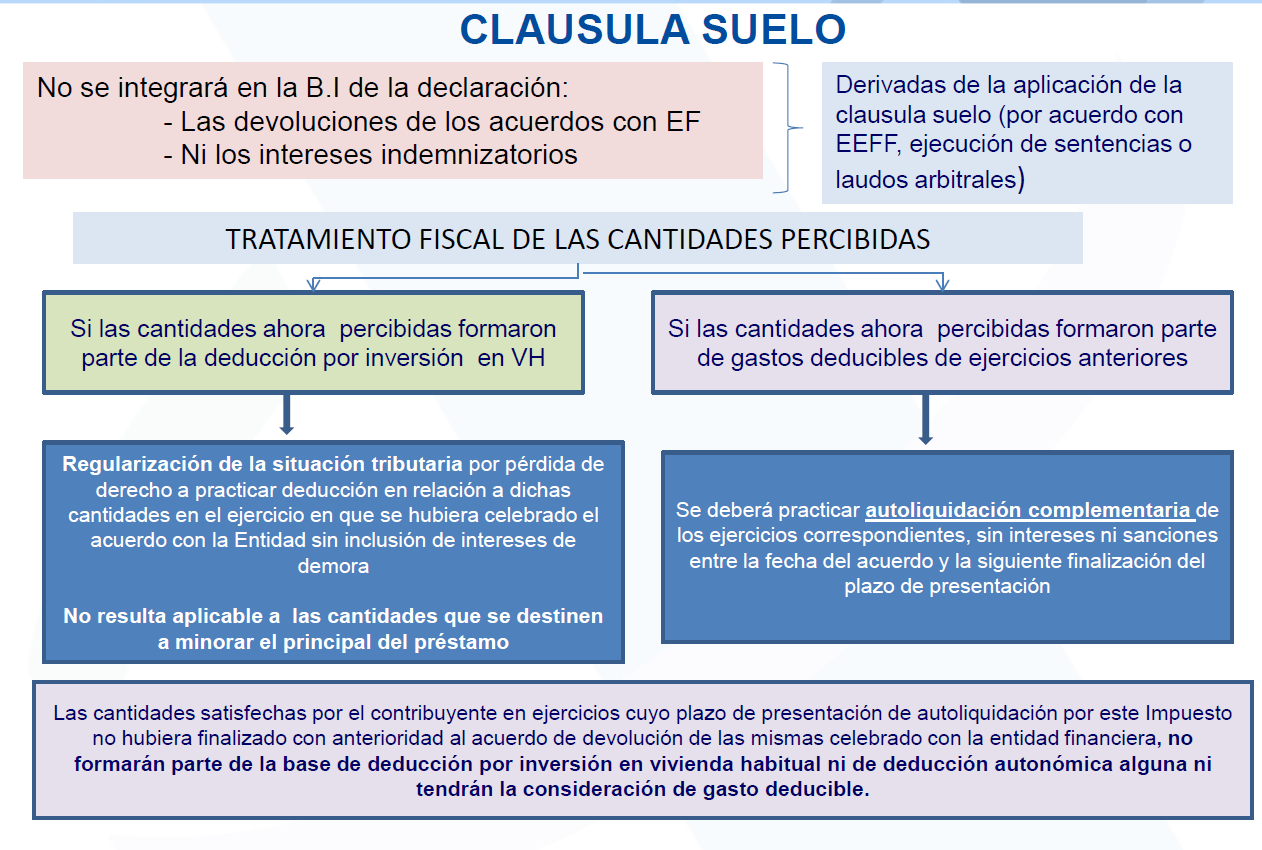

Cantidades percibidas por la devolución de las cláusulas de limitación de tipos de interés de prestamos (cláusulas suelo) que hubieran tenido la consideración de gasto deducible en ejercicios anteriores (Disposición adicional cuadragésima quinta Ley IRPF).

No se integrará en la base imponible del IRPF la devolución, en efectivo o a través de otras medidas de compensación, de las cantidades previamente satisfechas a las entidades financieras en concepto de intereses por la aplicación de cláusulas de limitación de tipos de interés de préstamos (la denominada cláusula suelo), junto con sus correspondientes intereses indemnizatorios, derivados tanto de acuerdos celebrados con las entidades financieras como del cumplimiento de sentencias o laudos arbitrales.

Sage Despachos for Life permite realizar la regularización de las cláusulas suelo en los dos supuestos sujetos a tributación:

1.- Si el contribuyente aplicó la deducción por inversión en vivienda habitual por los intereses de préstamos que le han sido devueltos, perderá el derecho a su deducción.

Deberá situarse en la unidad familiar y desde la opción Otras Cantidades/ Complementarias y dar de alta un registro informando:

- Ejercicio de declaración en que se efectuó la deducción.

- En la casilla Pérd. beneficios el importe de la deducción a devolver correspondiente a esos intereses.

- Marcar la casilla de verificación DA 45ª (Cláusulas suelo).

2.- Si el contribuyente incluyó en declaraciones de años anteriores los importes ahora percibidos como gasto deducible, éstos perderán tal consideración debiendo presentarse declaraciones complementarias.

NOTA: Esta regularización afectará únicamente a los ejercicios respecto de los cuales no hubiera prescrito el derecho de la Administración para determinar la deuda tributaria mediante la oportuna liquidación.