En el modelo 390, al igual que en el resto de modelos que gestiona ContaPlus Flex, nos aparecerá la información correspondiente a las adquisiciones intracomunitarias de servicios en las casillas destinadas a tal efecto, tanto en la parte correspondiente al IVA Devengado como en la del IVA Deducible.

Si visualizamos el mantenimiento de datos del modelo 390 podremos ver la información de la siguiente manera:

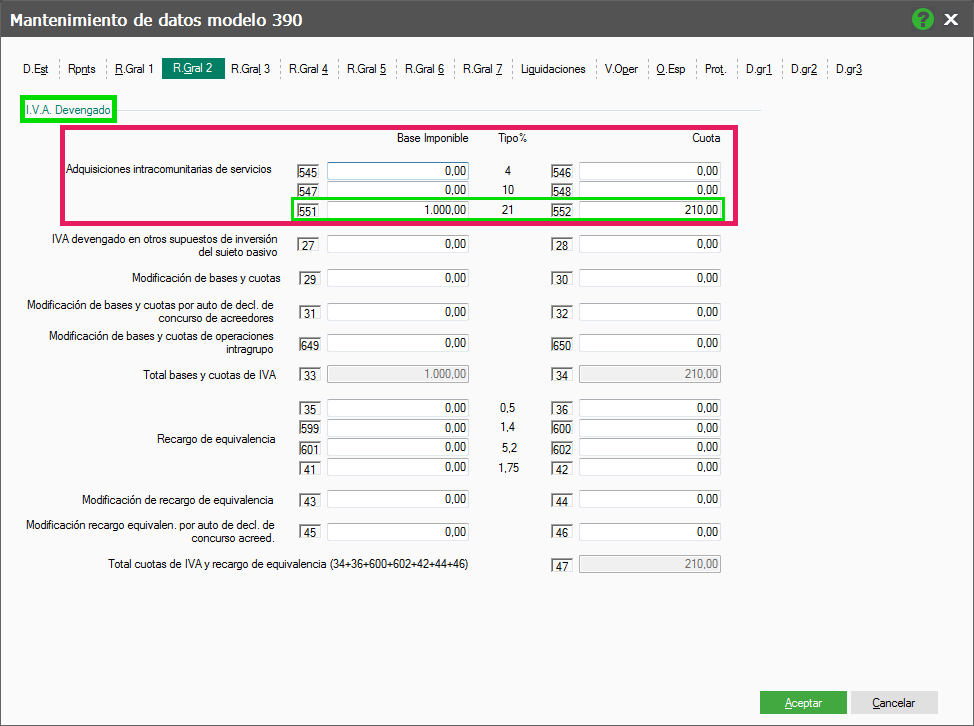

- En la pestaña R.Gral 2 veremos las casillas correspondientes a las adquisiciones intracomunitarias de servicios para el IVA Devengado:

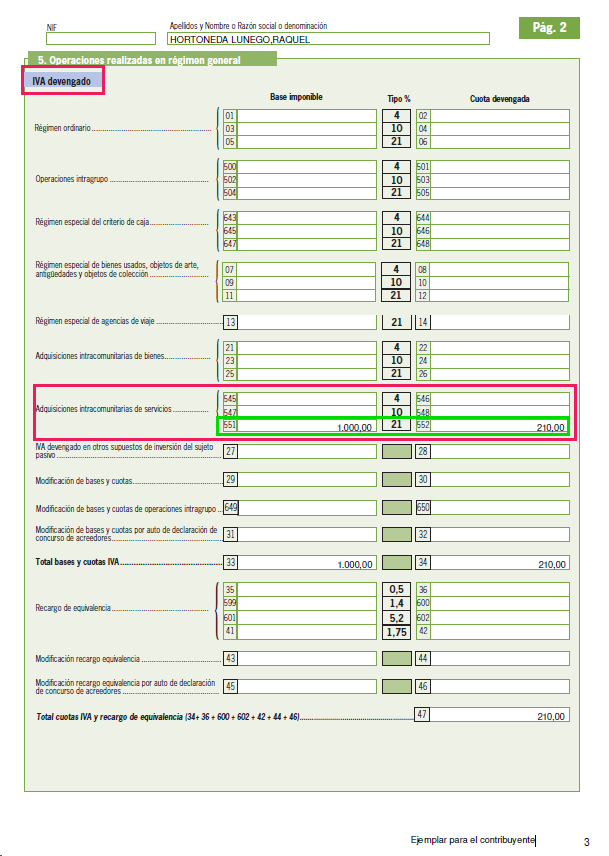

Dependiendo de los porcentajes con los que tengamos operaciones de adquisiciones intracomunitarias de servicios nos aparecerán los importes en unas casillas u otras, en nuestro ejemplo únicamente al tener operaciones al 21% nos aparecerá información en las casillas 551-552 en este apartado.

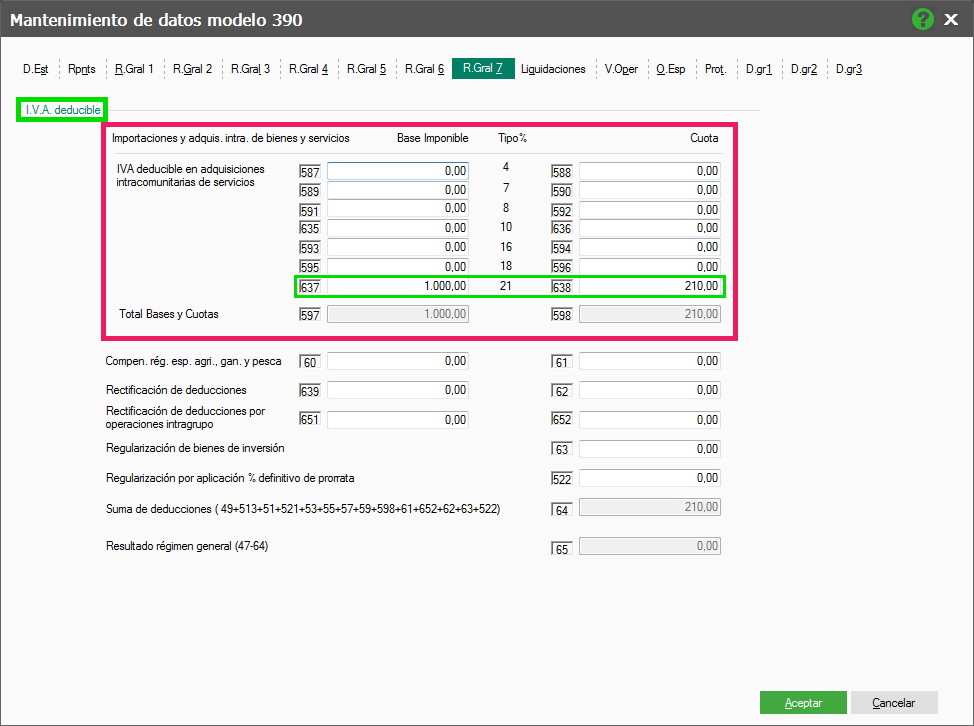

- En la pestaña R.Gral 7 veremos las casillas correspondientes a las adquisiciones intracomunitarias de servicios para el IVA Deducible:

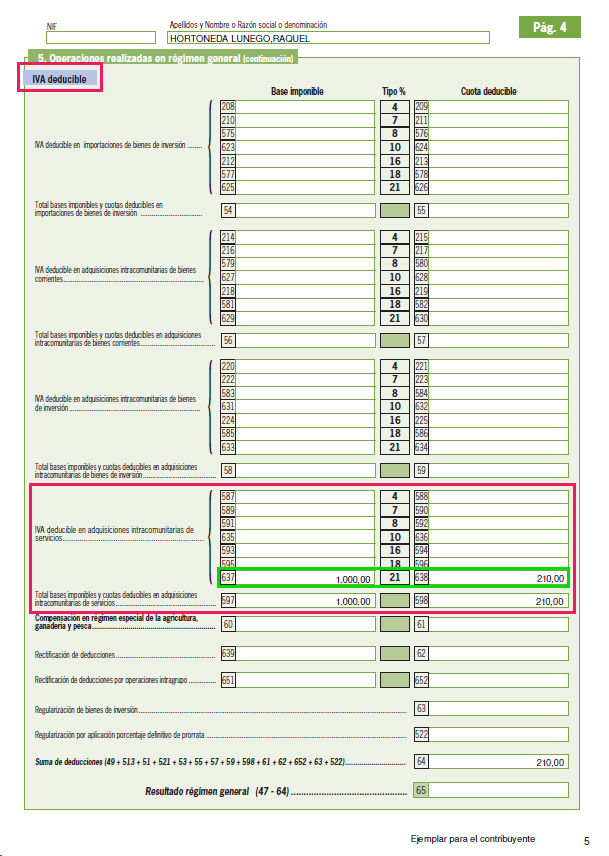

Igualmente dependiendo de los porcentajes con los que tengamos operaciones de adquisiciones intracomunitarias de servicios nos aparecerán los importes en unas casillas u otras para el IVA Deducible. Al tener únicamente en nuestro ejemplo estas operaciones al 21%, nos aparecerán los importes en las casillas 637-638.

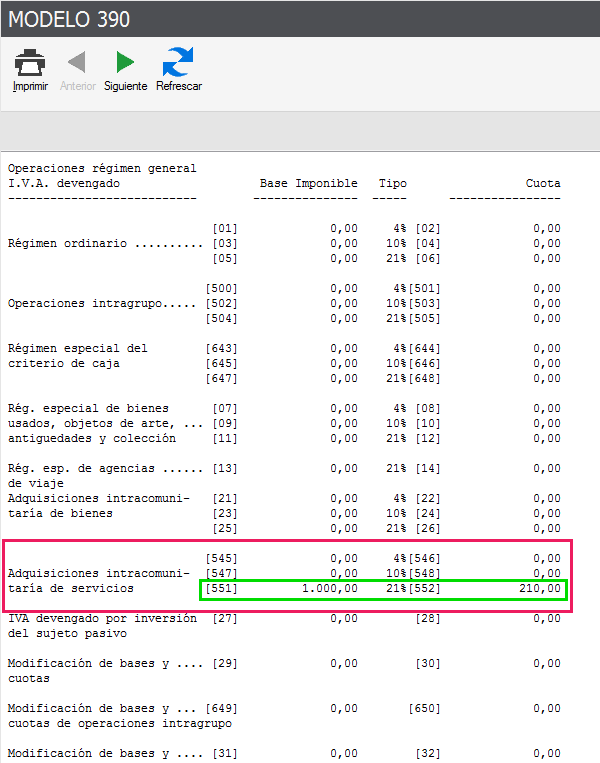

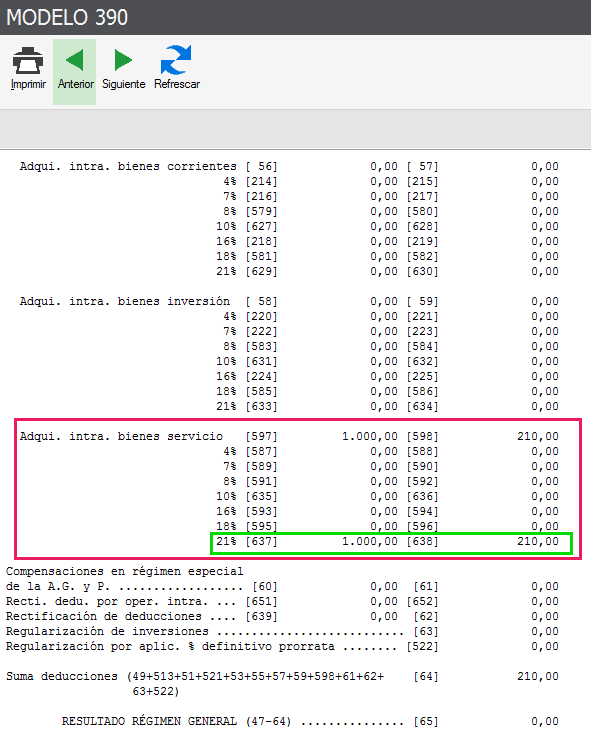

Si obtenemos un borrador por pantalla del modelo 390 visualizaremos dichas operaciones de la siguiente manera:

- IVA DEVENGADO

- IVA DEDUCIBLE

En modo predeclaración las adquisiciones intracomunitarias de servicios se muestran de la siguiente manera:

- IVA DEVENGADO

- IVA DEDUCIBLE

Para consultar cómo se contabilizan las adquisiciones intracomunitarias de servicios en ContaPlus Flex pincha aquí

* Recuerda:

El contenido de la ayuda está realizado en base a la gama superior, por lo que dependiendo de la licencia adquirida es posible que algunas de las funciones presentadas no estén habilitadas.