El Modelo 349 es una declaración informativa de operaciones que se realizan con empresarios y empresas intracomunitarias, es decir, pertenecientes a estados miembros de la Unión Europea.

Las operaciones intracomunitarias se refieren a compras y ventas de bienes, adquisición y prestaciones de servicios entre países de la Unión Europea.

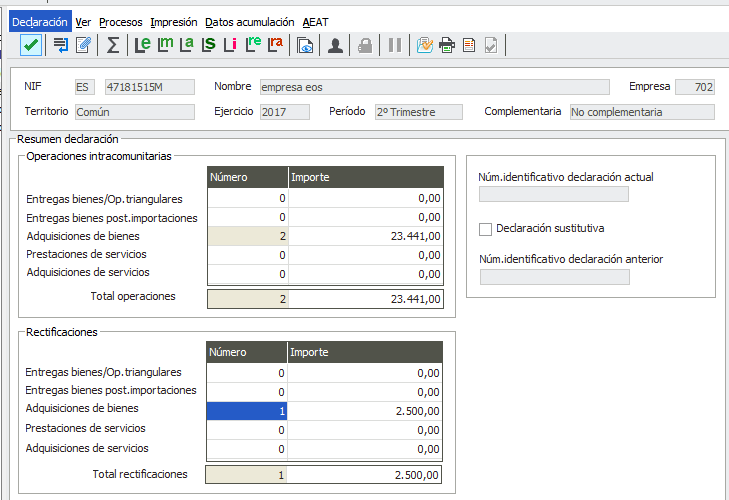

En el modelo 349 también se tratan las rectificaciones de operaciones intracomunitarias.

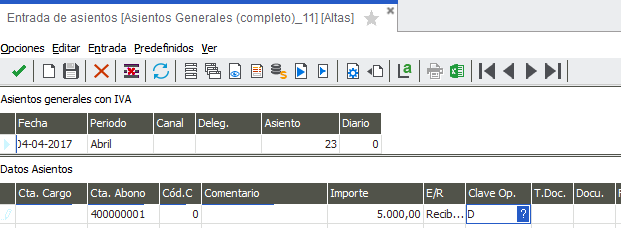

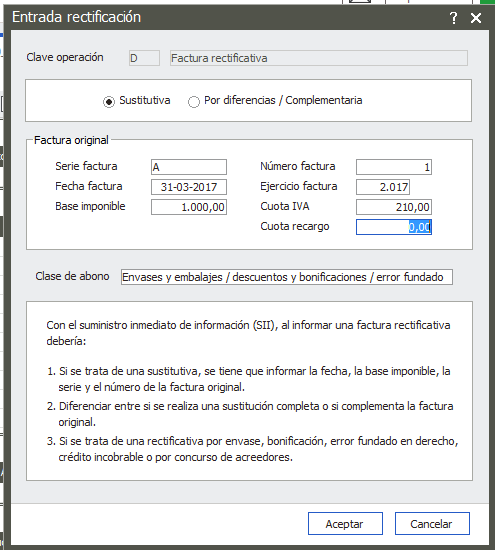

En Sage Despachos for Life, las rectificaciones en los módulos de Contabilidad y Gestión, se introducen con la clave de operación D – Rectificaciones.

Tras informar la clave D, se abre la pantalla para cumplimentar los datos de la factura original:

Cuando la aplicación realiza la acumulación tiene en cuenta aquellas facturas que encuentra con la clave de operación D y las siguientes condiciones:

- Fecha operación anterior a la fecha factura e igual que la fecha factura de la factura original.

- La fecha factura coincide con el período de la declaración.

- Código cuenta cliente/Proveedor coincide con la operación declarada en la liquidación que corresponda con la fecha de operación de la rectificada.

Las rectificaciones se acumularán en el modelo 349, en el apartado Rectificaciones, de la clave que corresponda a la transacción informada en el asiento contable.

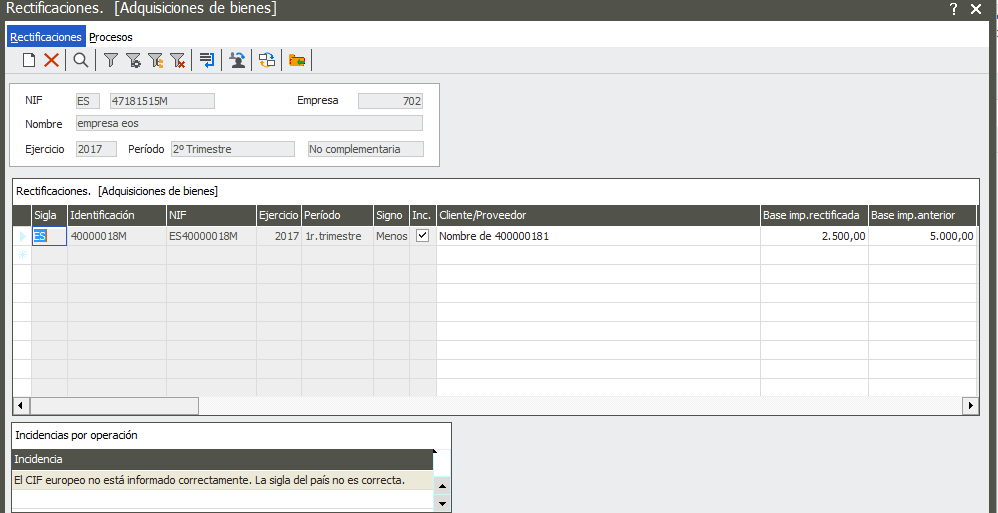

En el desglose de las rectificativas deben ir cumplimentados los siguientes campos:

- Casilla Código país. NIF comunitario: Deberá hacerse constar el NIF comunitario del sujeto pasivo cuya operación se rectifica.

- Casilla Apellidos y nombre o razón social: Se harán constar los datos identificativos de la persona o entidad cuya operación se va a rectificar.

- Casillas Ejercicio y Periodo: Indique las cuatro cifras del año y el periodo correspondiente a la declaración donde consignó la operación que se va a rectificar.

- Casilla Clave: Se consignará la clave «A», «E», «T», «S», «I», «M» o «H» dependiendo de que la operación a rectificar sea una adquisición intracomunitaria sujeta, una entrega intracomunitaria exenta, una entrega en otros Estados miembros subsiguientes a adquisiciones intracomunitarias exentas en el marco de operaciones triangulares, una prestación intracomunitaria de servicios realizada, una adquisición intracomunitaria de servicios, respectivamente, una entrega intracomunitaria de bienes posteriores a una importación exenta o una entrega intracomunitaria de bienes posterior a una importación exenta efectuada por el representante fiscal en nombre y por cuenta del importador.

No obstante, cuando las rectificaciones se refieran a operaciones declaradas antes del 1 de julio de 2011 deberán consignarse con las claves «A», «E», «T», «S», o «I», según corresponda.

- Casilla Base imponible rectificada: Se consignará el nuevo importe total de la base imponible de la operación.

- Casilla Base imponible declarada anteriormente: Anotará la base imponible ya declarada en un modelo anterior y que se pretende rectificar mediante la presente declaración.

Desde el modelo 349, podemos ir al menú Procesos y acceder a los desgloses incluyendo dichas rectificativas.

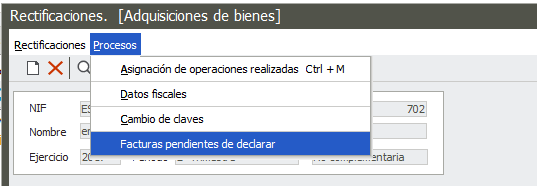

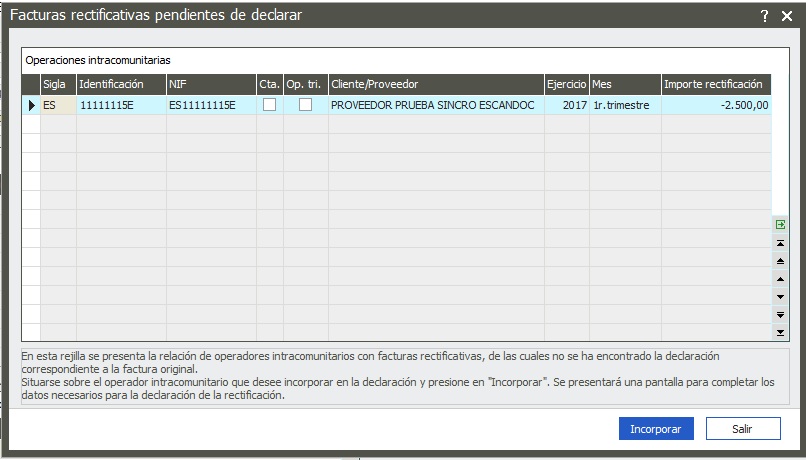

Si la aplicación no detecta la factura original declarada, la rectificación se acumulará en una pantalla que se llama Facturas pendientes de declarar. Esta pantalla se encuentra en el desglose de las operaciones de Rectificaciones.

Se accede pulsando el icono ![]() que existe en el desglose. En esta pantalla se mostrarán las rectificaciones pendientes de declarar de las cuales no se ha encontrado la factura original declarada.

que existe en el desglose. En esta pantalla se mostrarán las rectificaciones pendientes de declarar de las cuales no se ha encontrado la factura original declarada.

Para declarar esta rectificación en el modelo, pulsamos el botón de Incorporar y nos mostrará los datos de la rectificación.

Indicaremos el período en el que se ha declarado la factura original y el importe de la base imponible original. Al Aceptar la aplicación ya calcula la Base de la rectificación y la incorpora en el modelo.