Tienen la consideración de rendimiento íntegros de capital inmobiliario los que se deriven del arrendamiento o de la constitución o cesión de derechos o facultades de uso o disfrute sobre inmuebles rústicos y urbanos o derechos reales que recaigan sobre ellos, cuya titularidad corresponda al contribuyente y no se hallen afectos a actividades económicas realizadas por el mismo.

Los rendimientos derivados del arrendamiento de bienes inmuebles tienen la consideración de rendimientos del capital inmobiliario, salvo que el arrendamiento se realice como actividad económica.

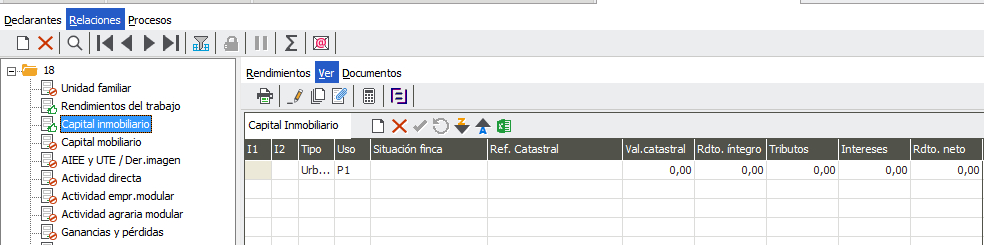

Situados en la unidad familiar, accedemos a Capital Inmobiliario y creamos nuevo registro mediante el icono ![]() .

.

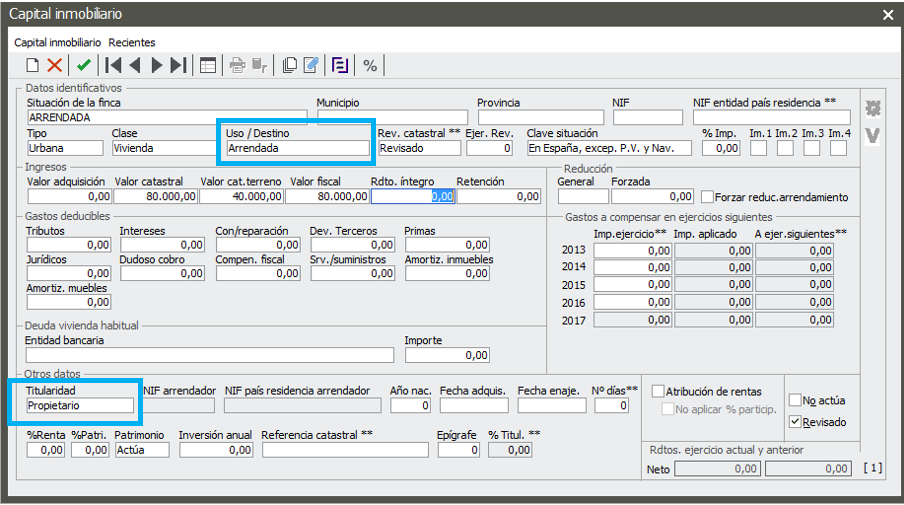

En el registro indicamos en los campos «Uso/Destino» valor Arrendada y en Titularidad valor Propietario

Nota: Se debe cumplimentar también la referencia catastral del inmueble.