En el borrador del Modelo 100 debe constar la vinculación que une al declarante con los hijos o descendientes.

Se entiende por vinculación la relación que existe entre el hijo o descendiente y el declarante o los declarantes. Es importante indicar correctamente este apartado, puesto que de la vinculación va a depender el importe del mínimo por descendientes. La vinculación debe indicarse para todos los hijos y descendientes, con independencia de su edad.

Las opciones son:

- Hijo o descendiente común al «Primer declarante» y al «Cónyuge» (o persona vinculada a ambos por razón de tutela o acogimiento). En el impreso no constará ninguna clave en la casilla «Vinculación». Al cumplimentar los datos en el borrador debe reflejarse la clave A.

- Hijo o descendiente exclusivamente del «Primer declarante» (o persona vinculada únicamente al «Primer declarante» por razón de tutela o acogimiento), siempre que, tratándose de hijos, estos no convivan también con el otro progenitor. Debe constar la clave numérica «1» en la declaración conjunta y en la declaración individual del «primer declarante». Al cumplimentar los datos en el borrador debe reflejarse la clave B.

- Hijo o descendiente exclusivamente del «Cónyuge» (o persona vinculada únicamente al «Cónyuge» por razón de tutela o acogimiento), siempre que, tratándose de hijos, estos no convivan también con el otro progenitor.Debe constar la clave numérica «2» en la declaración conjunta y la clave numérica «1» en la declaración individual del «cónyuge». Al cumplimentar los datos en el borrador debe reflejarse la clave C.

- Hijo del «Primer declarante» cuando dicho hijo también convive con el otro progenitor: al cumplimentar los datos en el borrador debe reflejarse la clave «D». En este caso deberá consignar también el NIF del otro progenitor.Se utilizará esta clave en los siguientes supuestos:

- Si no existe matrimonio entre ambos progenitores o en los casos de separación legal o divorcio cuando además la guardia y custodia de los hijos está compartida.

- En el supuesto de que uno de los progenitores hubiera fallecido en el ejercicio y los hijos hayan convivido con ambos progenitores hasta la fecha de su fallecimiento, el cónyuge que sobrevive deberá consignar esta clave. La declaración (o borrador) del cónyuge fallecido estará en el supuesto a), esto es, primera opción, sin clave.En este caso, debe constar la clave numérica «3» en la declaración conjunta y en la declaración individual del «primer declarante».

- Hijo exclusivamente del «Cónyuge» cuando dicho hijo también convive con el otro progenitor, incluidos los supuestos de guarda y custodia compartida entre ambos progenitores: al cumplimentar los datos en el borrador debe reflejarse la clave «E».En este caso deberá consignar también el NIF del otro progenitor.En este caso, debe constar la clave numérica «4» en la declaración conjunta y la clave numérica «3» en la declaración individual del cónyuge.

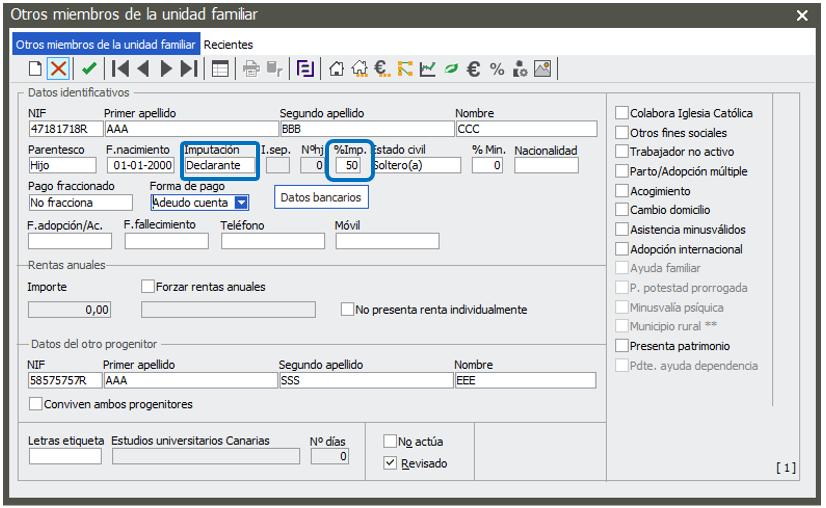

En Renta Sage Despachos For Life, para informar los descendientes y seleccionar la imputación, hemos de posicionarnos en la Unidad familiar/Otros miembros, dar de alta nuevo registro mediante el icono![]() .

.

En la siguiente pantalla indicaremos los datos identificativos del descendiente y los campos a considerar serian Imputación y %Imputación.

En este ejemplo, vamos a informar un descendiente con Imputación solo al declarante y con imputación 50%.

Al informar la imputación solo al declarante automáticamente se habilitan en la parte inferior los campos para identificar Datos del otro progenitor.

La opción de Conviven ambos progenitores, debe marcarse cuando el descendiente convive con el padre y la madre.![]()

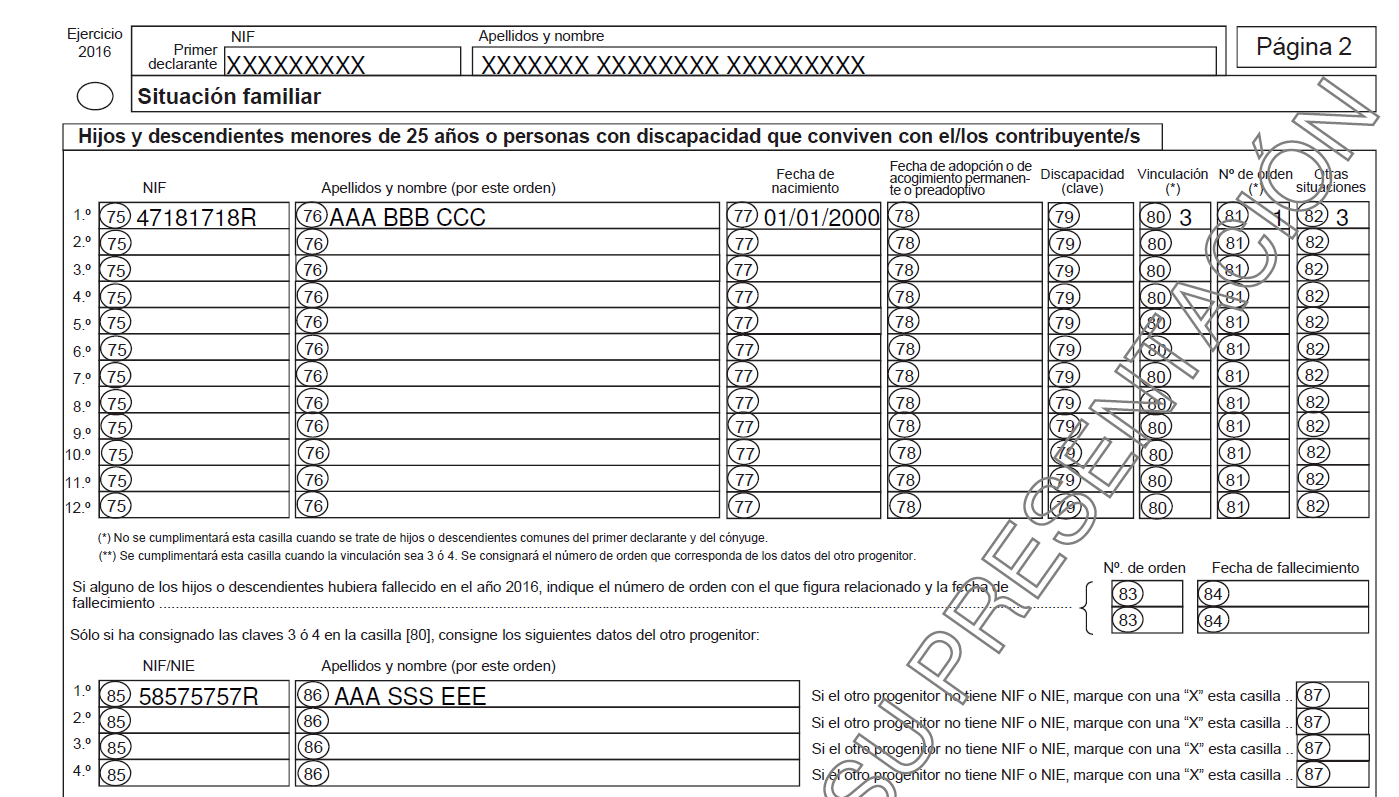

Para verificar la información en el borrador de datos, nos hemos de posicionar en la pag 2.

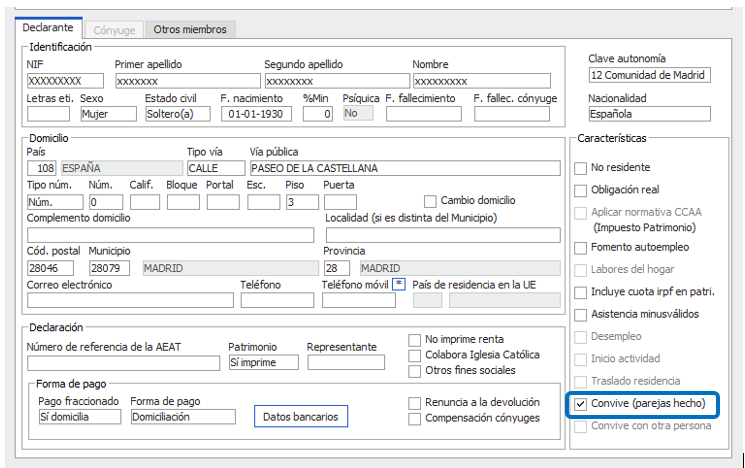

Además, en el caso de que los progenitores convivan (pareja de hecho) deben informar en la unidad familiar/Características la opción de Convive (parejas hecho).

A continuación, te mostramos cómo realizar el proceso en el siguiente vídeo: