Con carácter general, el período impositivo es el año natural, devengándose el IRPF el día 31 de diciembre de cada año.

El período impositivo es inferior al año natural exclusivamente cuando se produzca el fallecimiento del contribuyente en un día distinto al 31 de diciembre, finalizando entonces el período impositivo y devengándose en ese momento el impuesto.

En el supuesto de fallecimiento de un contribuyente integrado en una unidad familiar, los restantes miembros podrán optar por la tributación conjunta pero sin incluir las rentas del fallecido en dicha declaración. Es decir, se deberán crear dos códigos de renta distintos, uno para el fallecido y otro para el resto de la unidad familiar y por lo tanto deberán presentarse de forma individual.

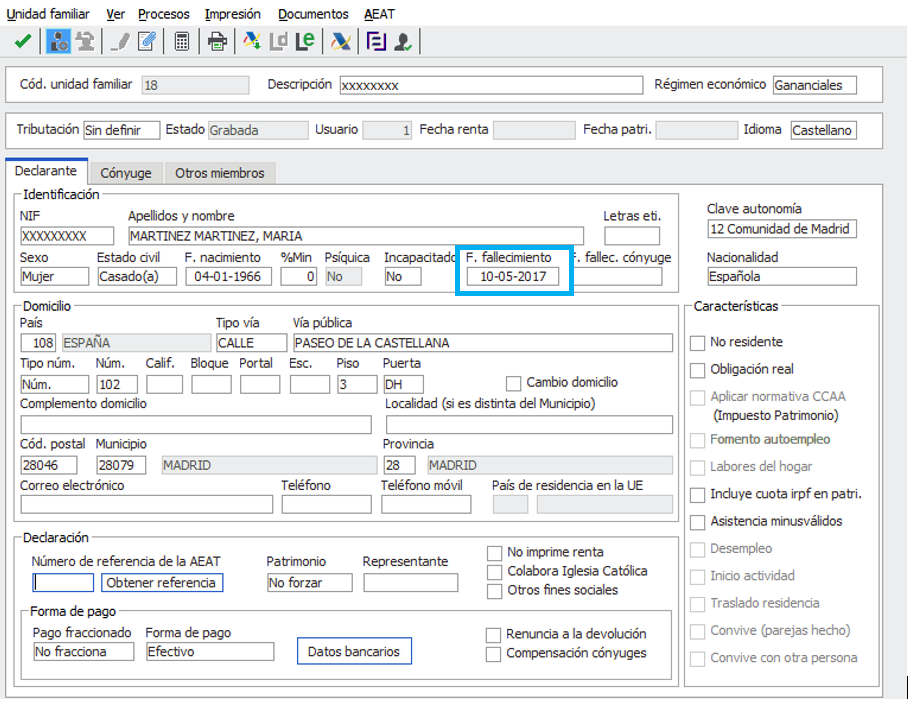

Situado en la Unidad Familiar, pestaña del Declarante, informaremos el campo «Fecha fallecimiento» si la persona fallecida es el declarante. El campo se informará con el formato de fecha DD-MM-AAAA en la que se produce el fallecimiento. Indicamos también el estado civil Casado/a y los datos del cónyuge.

Si la persona fallecida es el cónyuge, situado en la Unidad Familiar, pestaña del Declarante indicamos el campo «Fecha fallecimiento cónyuge». El campo se informará con el formato de fecha DD-MM-AAAA en la que se produce el fallecimiento. Además indicaremos el estado civil Viudo/a y no deberemos informar el cónyuge.

Nota: En ambos casos se deberá optar por la tributación individual. En el caso de que la unidad familiar esté integrada además por los hijos, éstos podrán tributar de forma conjunta en caso de fallecimiento del cónyuge.

Las rentas a incluir, por ejemplo las rentas inmobiliarias imputadas, deberán cuantificarse en función del número de días que integra el periodo impositivo comprendido entre el 1 de enero y la fecha de fallecimiento, es decir, no prorratea los rendimientos.