El modelo 184 es una declaración informativa anual que deben presentar las entidades en atribución de renta, tanto las constituidas en España como en el extranjero, que ejerzan una actividad económica o cuyas rentas excedan de 3.000 euros anuales. No deberán presentarlo por tanto las entidades en régimen de atribución de rentas constituidas en el extranjero que obtengan rentas en territorio español sin desarrollar en el mismo una actividad económica, independientemente del importe de las rentas obtenidas.

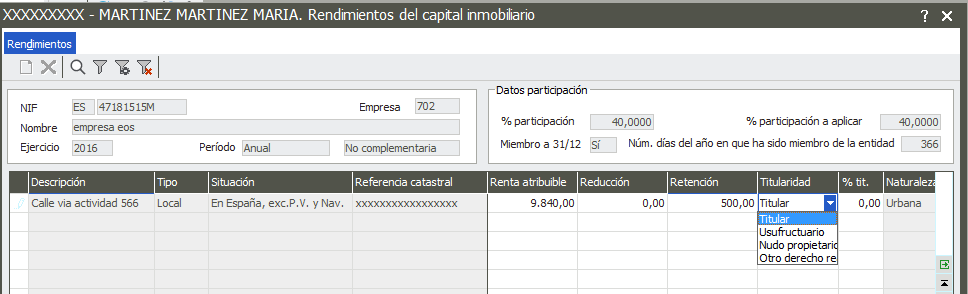

Para ejercicio 2016 y siguientes, se incluyen nuevos campos en el registro de socio heredero, comunero y participe, para incluir la información del socio en relación con los inmuebles de los que proceden los rendimientos de capital inmobiliario. Estos campos son titularidad y % de titularidad del inmueble.

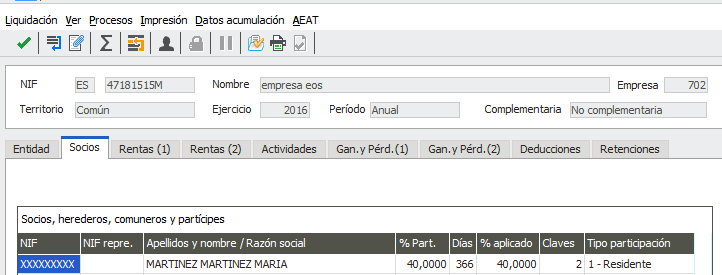

Para cumplimentarlos tenemos que acceder al modelo 184 y en la pestaña de Socios, situarnos en el socio y desde el menú Procesos/Socios/Rentas atribuibles o bien hacemos doble click.

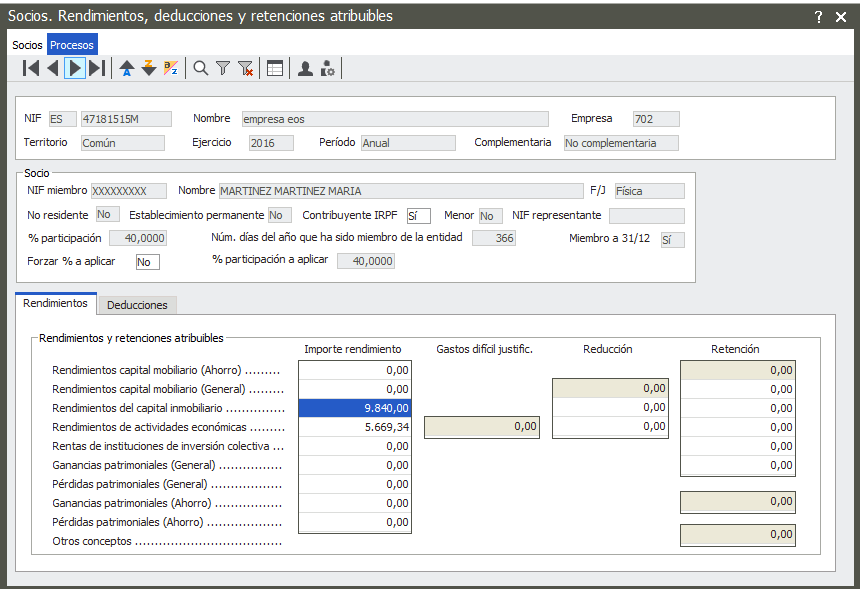

Situados en las Rentas atribuibles, tenemos que acceder a Rendimientos de capital inmobiliario, y desde Procesos/Acceso a rendimientos F5 o doble click.

En la linea del inmueble aparecen los campos Titularidad y % tit. Estos campos son de cumplimentación manual.

NOTA: los campos de “Titularidad” y “% tit”,tienen que ser informados en cada uno de los socios de la entidad.