La regla de prorrata se aplica cuando el sujeto pasivo adquiere bienes y servicios que utiliza en operaciones con derecho y sin derecho a deducción. Es decir, es una regla que determina que un empresario sólo puede deducirse una cantidad de IVA de sus gastos que sea proporcional al IVA que ha cobrado en sus ingresos.

La regla de prorrata puede ser:

- Prorrata general: Hablamos de prorrata general cuando nos referimos a la aplicación de un porcentaje sobre la totalidad de un IVA soportado. Se aplica cuando el sujeto pasivo efectúa conjuntamente operaciones con y sin derecho a deducción y no sea de aplicación la prorrata especial

2. Prorrata especial.

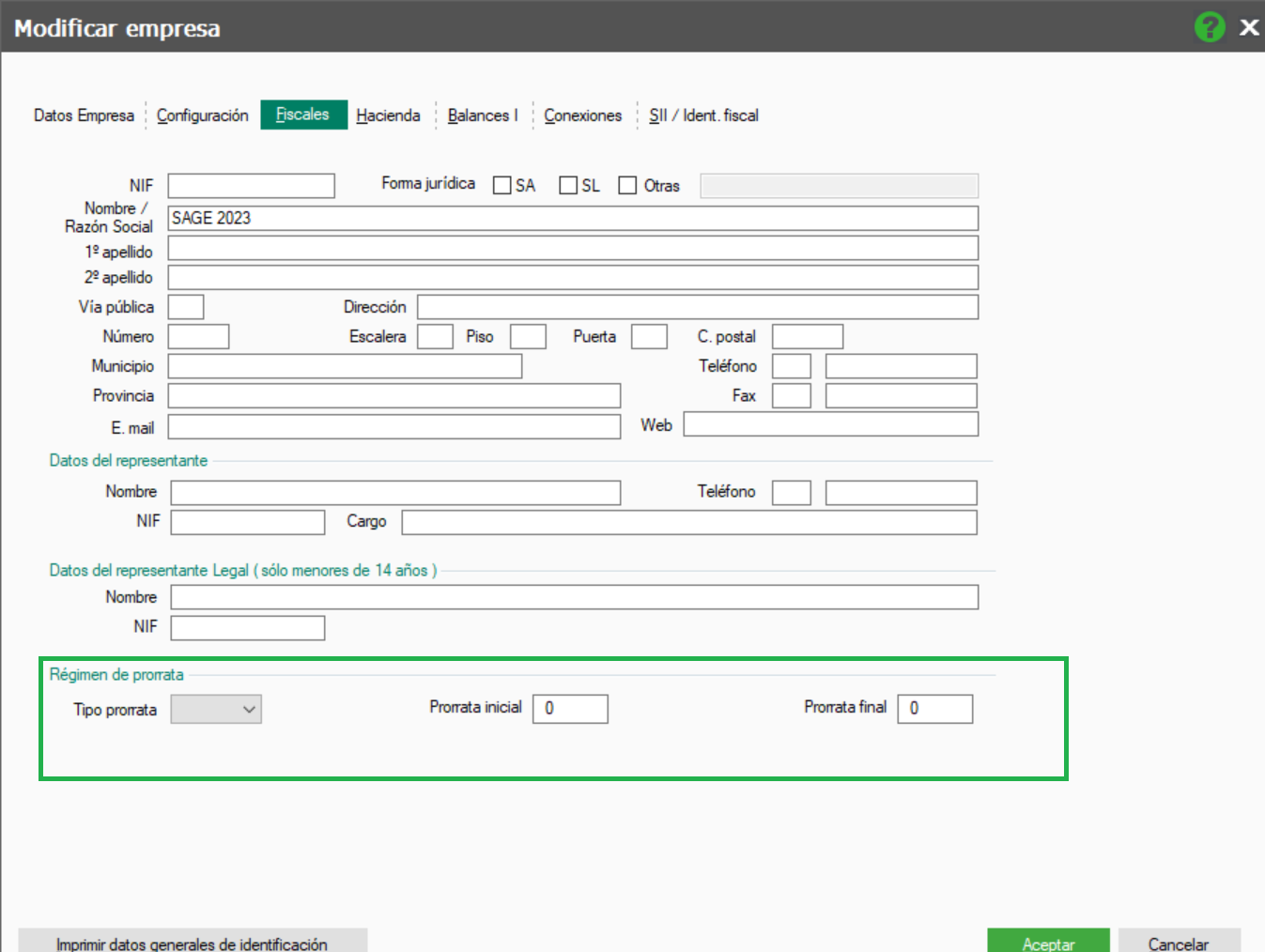

En Contaplus, cuando vayamos a trabajar con prorrata deberemos ir a Empresa/ Empresas y modificar la empresa. En la pestaña «Fiscales» indicaremos el tipo de prorrata (general o especial) y la prorrata inicial y final.

El cálculo del porcentaje de prorrata no será posible hasta el final del ejercicio, de forma que, para la confección de las liquidaciones trimestrales de IVA durante el año, se aplicará provisionalmente la prorrata definitiva obtenida en el ejercicio anterior. Será en la última liquidación del ejercicio (cuarto trimestre) cuando deban regularizarse las cuotas deducibles, acomodándose a la prorrata definitiva obtenida del año.

Si la prorrata de IVA definitiva del ejercicio difiere de la del año anterior (que es la que se ha ido aplicando en la confección de las declaraciones trimestrales), ya sea mayor o menor, se realizará el aumento o la disminución correspondiente en las cuotas soportadas que se hayan declarado respecto de las que realmente deberían haberse declarado. Esta diferencia será ajustada en la última liquidación del año (cuatro trimestre).

En este sentido, una vez calculado el porcentaje definitivo, pueden producirse dos situaciones:

1- Que durante el año, no nos dedujésemos todo el IVA que nos correspondería.

2- Que durante el año, nos dedujésemos más IVA del que nos corresponde.

En el primero de los casos, durante el año, hemos llevado el IVA no deducible a gasto contable, por lo que al regularizar por el IVA que si es deducible, debemos realizar un ajuste en la cuenta de pérdidas y ganancias, dándonos un ingreso que contrarreste el gasto que dotamos en su momento.

En el segundo de los casos por el contrario, al habernos deducido más IVA del que nos corresponde, al regularizar, tenemos que darnos un gasto por ese IVA que finalmente no es deducible, pero que si lo es en el impuesto sobre sociedades.

Las cuentas contables encargadas de reflejar estos movimientos son:

– 634. Ajustes negativos en la imposición Indirecta (aumenta el gasto en el Impuesto sobre Sociedades)

– 639. Ajustes positivos en la imposición Indirecta (disminuye el gasto en el Impuesto sobre sociedades)

REGULARIZACIÓN PRORRATA

En Contaplus puedes realizar de forma automática los asientos de regularización de prorrata de IVA correspondiente al cuarto trimestre. Desde Asientos/ Asientos automáticos/Regularización de prorrata

Datos del asiento

Aquí se establece el periodo de liquidación, 4T o Diciembre.

La fecha del asiento será la fecha de fin de ejercicio.

Se indican los conceptos de periodos declarados y último periodo.

Subcuentas de regularización

Se establecen las subcuentas para los ajustes positivos y negativos de prorrata.

Ajustes de prorrata

También se indica en este apartado los porcentajes de prorrata provisional/definitiva y el Tipo de prorrata «General o Especial».

Para la Prorrata Especial solo se regularizan aquellos asientos que tengan simultáneamente partidas de IVA deducible y No deducible, ya que la regularización de la prorrata especial sólo debe afectar aquellas facturas que son parcialmente deducibles. Puedes consultar las facturas que cumplan con estas condiciones de prorrata especial pulsando el botón Ver facturas, te mostraremos en una nueva ventana las facturas para que selecciones aquellas que se tendrán en cuenta en la regularización.

Bases imponibles deducibles

En IVA Soportado, selecciona si deseas que se muestren solo los valores de IVA soportado «Deducible en operaciones interiores» o «Deducible por inversión del sujeto pasivo» pudiendo introducir manualmente importes, o bien «Todas las operaciones de IVA Soportado».

La información se mostrará agrupada en:

- Peridodos anteriores, muestra los importes y porcentajes asociados en subcuentas de IVA que tengan movimientos en el diario dentro del ejercicio excluyendo el último periodo.

- Último periodo, muestra los importes y porcentajes asociados en subcuentas de IVA que tengan movimientos en el diario en el último periodo.

- Rectificaciones último periodo, muestra las rectificaciones correspondientes al último periodo.

Si has contabilizado más IVA deducible del debido, el importe correspondiente a ese tipo debe introducirse con signo negativo.

Indicados estos datos, pulsa Obtener bases y se calcularán en la tabla los importes de regularización. A continuación pulsa Aceptar, y podrás ver la propuesta de asiento regularización de prorrata, si estás conforme pulsa Aceptar para generar el asiento