La disposición final cuarta de la Ley 21/2021, de 28 de diciembre, de garantía del poder adquisitivo de las pensiones y de otras medidas de refuerzo de la sostenibilidad financiera y social del sistema público de pensiones, y el artículo 122 de la Ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2023 establecieron una cotización adicional de 0,5% a cargo de la empresa y 0,1% a cargo del trabajador, vigente durante los próximos 10 años desde el 1 de enero de 2023

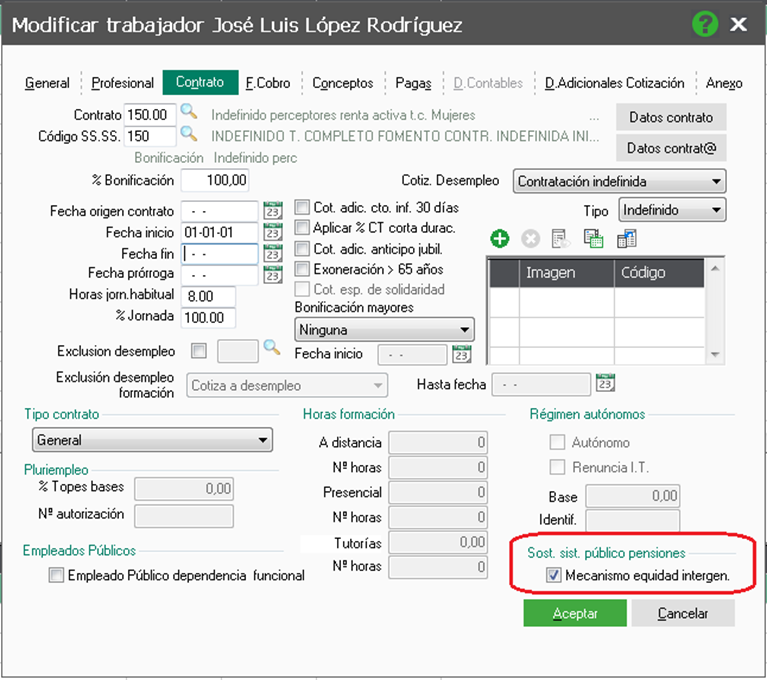

Esos porcentajes se calcularán sobre la base de Contingencias Comunes, excepto en los trabajadores de formación que para este caso aplican cuotas fijas Su cálculo se realizará siempre que esté marcado el campo «Mecanismo de Equidad intergen.» en la pestaña Contrato de la ficha del trabajador

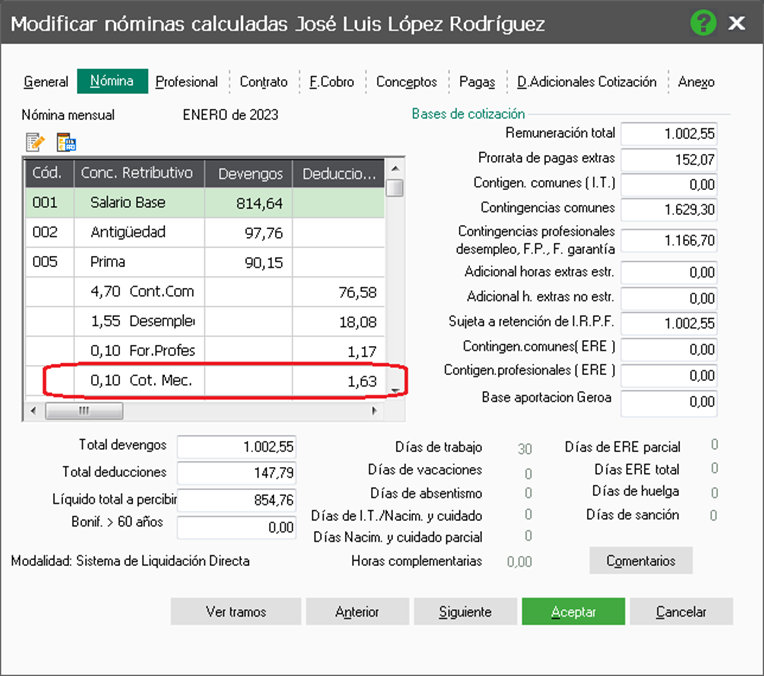

Si está marcado, en las nóminas calculadas desde enero de 2023 aparecerá un concepto de deducción llamado Cot. Mecanismo Equidad, con ese 0,1% a cargo del trabajador sobre la base de Contingencias Comunes.

El check «Mecanismo de Equidad intergen.» de la ficha del trabajador estará marcado por defecto, a no ser que entren a desmarcarlo, por ejemplo porque ese trabajador sea de los que indica el boletín de Noticias Red 10/2022 que no tienen que aplicar esta cotización adicional

En este sentido, se desmarcará de forma automática cuando se marque el check de Exoneración > mayor 65 años, y cuando se indique como Tipo de contrato Programa de formación, otros dos casos en los que no es de aplicación esta cotización adicional.

Esta cotización de Mecanismo de Equidad Intergeneracional no es bonificable. Es decir, esta cuota no formará parte de los conceptos a incluir en el cálculo del tope de la cuota empresarial para calcular el importe de bonificaciones y/o reducciones, ya sean lineales o porcentuales.