Tras realizar la acumulación del modelo 347 si se detecta que no aparece alguna de las facturas que tenemos contabilizadas en la contabilidad debemos revisar seis puntos claves del asiento.

Para ello, hemos de acceder al modulo de Contabilidad/Contabilidad y finanzas/Operativa contable/Asientos contables/Consulta de asientos, buscar el asiento a revisar y acceder a Modificar asiento ![]() .

.

Las comprobaciones a realizar son las siguientes:

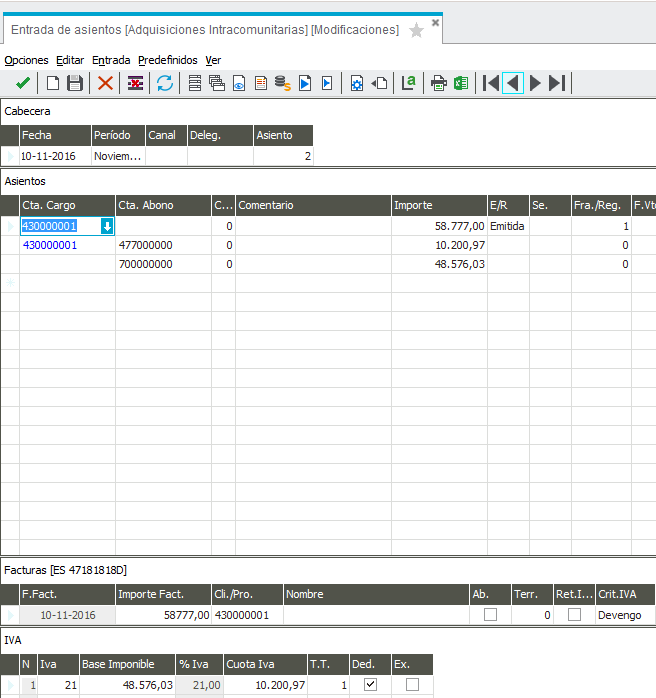

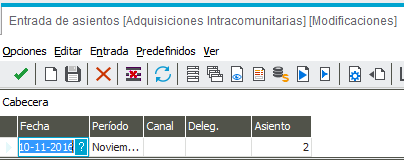

1.- Verificar la fecha del asiento, tanto de las facturas emitidas como de las recibidas se acumulan por fecha asiento.

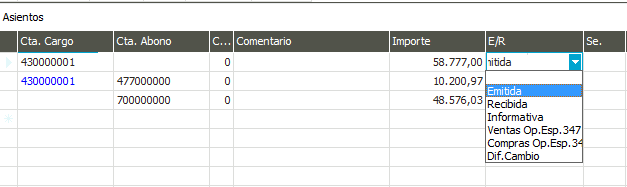

2.- Revisar que se trata de una factura Emitida, Recibida o bien Op.Especial 347 (compras/ventas). Las facturas Informativas no se acumularán en el modelo.

3.- El CIF es importante ya que Impresos Oficiales acumulará por este campo.

Si las facturas se contabilizan desde Contabilidad por defecto este campo está en blanco y la aplicación irá a buscar dicho NIF y el nombre a la ficha del Cliente o Proveedor. Si son facturas traspasadas desde gestión en este campo aparecerá el CIF europeo que se introdujo en la factura de Compras o Ventas. El formato para que se acumule correctamente es: ES12345678X si es física y ESX12345678 si es jurídica.Si no están informadas las siglas ES y es un CIF, por lo que empieza por una letra, no lo acumulará correctamente. Si contiene puntos, guiones o otro tipo de símbolo tampoco se acumulará correctamente.

En estos casos se puede corregir manualmente en el asiento. También se puede borrar para que la aplicación lo recoja de la ficha del Cliente o Proveedor siempre y cuando en ésta el CIF europeo esté correctamente informado.

4.- Ninguna factura con retención se declara en el modelo 347.

5.-Las facturas con los siguientes tipos de transacción «TT», no se declararán en el modelo 347:

- 10 Entregas intracomunitarias

- 11 Entregas intermediarias intracomunitarias

- 14 Exportaciones definitivas

- 15 Envíos definitivos a Canarias, Ceuta y Melilla

- 17 Operaciones con áreas exentas

- 20 Adquisiciones intracomunitarias de bienes y servicios corrientes

- 21 Adquisiciones intracomunitarias de bienes de inversión

- 22 Adquisiciones intermediarias intracomunitarias

- 28 Prestaciones intracomunitarias de servicios

- 29 Adquisiciones intracomunitarias de servicios

- 31 Importación de bienes y servicios corrientes

- 32 Importación de bienes de inversión

- 40 Gastos Adq.intracom. bienes (País Vasco)

- 42 Gastos Adq.intermediarias intracom. (País Vasco)

- 49 Gastos Adq. intracom. servicios (País Vasco)

- 51 Gastos Importaciones (País Vasco)

- 54 Entregas intrac. posteriores a importaciones

- 55 Entregas intrac. post. impor. con representante

- 56 Import. bienes y serv. corrientes pdte. liquidar

- 57 Import. bienes de inversión pdte. liquidar

- 58 Servicios prestados por Internet desde España

- 59 Servicios prestados por Internet fuera de España.

6.- El campo «Ex» se refiere a exclusión del 347 por lo que debería estar desmarcado, indicando así que se declara en el 347.

Nota: Después de realizar las modificaciones necesarias para que tengan efecto en la liquidación de Impresos Oficiales deberá acumularla de nuevo.