Con carácter general, la declaración del IRPF se presenta de forma individual. No obstante, las personas integradas en una unidad familiar pueden optar, si así lo desean, por declarar de forma conjunta siempre que todos sus miembros sean contribuyentes por este impuesto.

A efectos del IRPF, existen dos modalidades de unidad familiar:

- En caso de matrimonio:Es unidad familiar la integrada por los cónyuges no separados legalmente y, si los hubiere:

- Los hijos menores, con excepción de los que con el consentimiento de los padres vivan independientemente de estos.

- Los hijos mayores de edad incapacitados judicialmente sujetos a patria potestad prorrogada o rehabilitada.

Recuerde: la mayoría de edad se alcanza al cumplir los 18 años.

- En ausencia de matrimonio o en los casos de separación legal:Es unidad familiar la formada por el padre o la madre y la totalidad de los hijos que convivan con uno u otra y reúnan los requisitos señalados para la modalidad anterior.

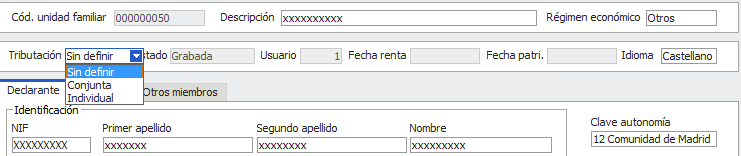

Para informar la tributación en la aplicación de Renta, accedemos a la Unidad familiar y seleccionar la tributación:

Se aconseja informar la opción de tributación SIN DEFINIR para presentar posteriormente en el cálculo los dos tipos de tributación y su comparación (para escoger la opción más favorable).

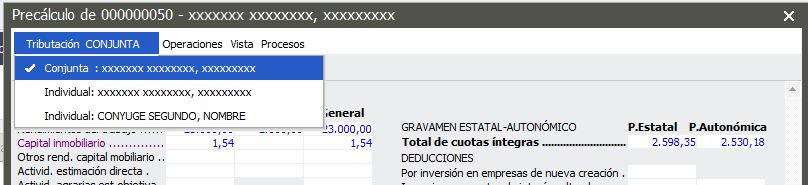

Tras informar la tributación acceder al Precálculo mediante el icono ![]() .

.

Si informa Sin definir, en el precálculo se mostrarán las siguientes opciones de tributación:

Nota: Si se opta por tributación conjunta, deben incluirse en la declaración todas las rentas de los miembros de la unidad familiar, con independencia de que individualmente resulten o no obligados a presentar declaración