Las Deducciones Fiscales por I+D+i tienen como objetivo premiar el esfuerzo que realizan las empresas en el desarrollo de actividades innovadoras, permitiendo minorar la cuota íntegra del Impuesto sobre Sociedades hasta en un 100%, incrementando así su competitividad e incentivando la mejora continua de sus productos y procesos.

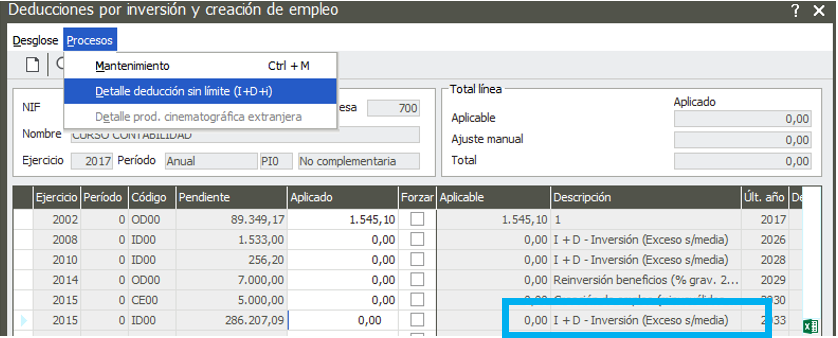

Para acceder al desglose, hemos de posicionarnos en la liquidación del modelo 200 y acceder a Deducciones.

Posicionados sobre una deducción de I+D desde el menú Procesos/Detalle deducción sin límite (I+D+i).

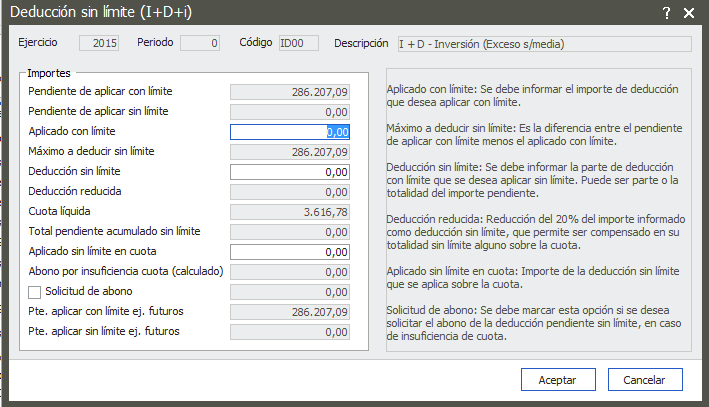

En pantalla del desglose de deducción sin límite de I+D+i deberá realizar la introducción de los importes.

-

Aplicado con límite: Se debe informar el importe de deducción que se desea aplicar sin límite.

-

Máximo a deducir sin límite: Es la diferencia entre el pendiente de aplicar con límite menos el aplicado con límite.

-

Deducción sin límite: se debe informar la parte de deducción con límite que se desea aplicar sin límite sobre la cuota. Puede ser parte o la totalidad del importe pendiente.

-

Deducción reducida: Reducción del 20% del importe informado como deducción sin límite que permite ser compensado en su totalidad sin límite alguno sobre la cuota.

-

Aplicado sin límite en cuota: Importe de deducción que se aplica sin límite sobre la cuota.

-

Solicitud de abono: Se debe marcar esta opción si se desea solicitar el abono de la deducción pendiente sin límite, en caso de insuficiencia de cuota.