Si eres un sujeto pasivo obligado a presentar la declaración-resumen anual de IVA (Modelo 390) y estás inscrito en el Régimen Especial de Criterio de Caja o eres destinatario de facturas de Proveedores acogidos a dicho régimen, debes informar estas operaciones en el Modelo 390.

A continuación, veremos cómo se registran estas operaciones en el Modelo 390.

1.- IVA de Caja Repercutido.

En este régimen especial, el IVA se devenga en el momento de cobro de la Factura. En el Modelo 390 tenemos que reflejar la siguiente información.

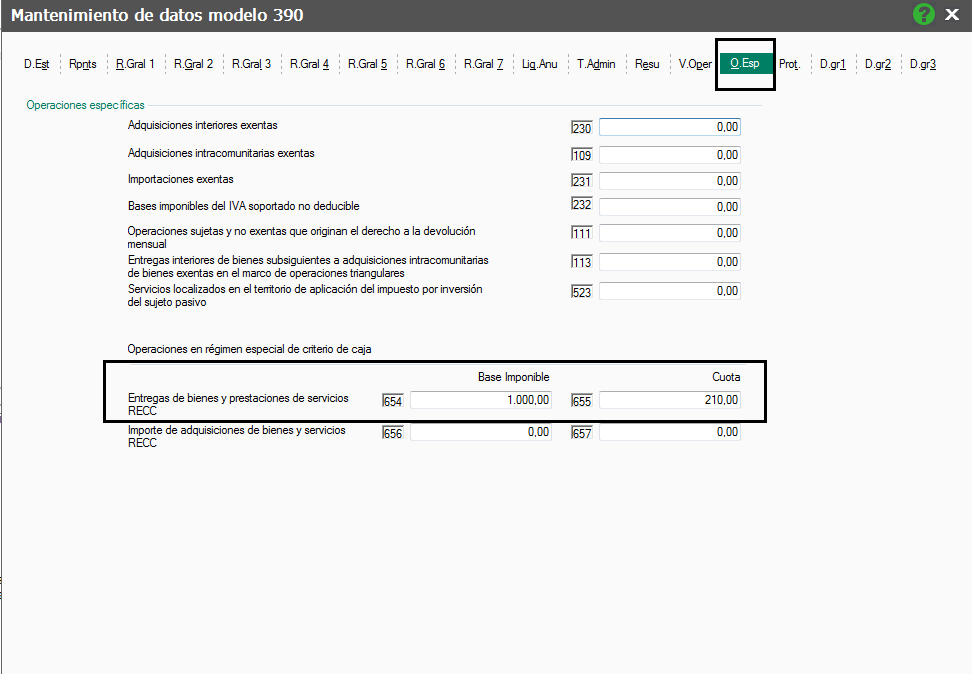

1.- Base Imponible y Cuota de IVA de las Facturas Expedidas durante el ejercicio conforme al Régimen Especial de Criterio de Caja

Esta información se refleja en el Mantenimiento de Datos del Modelo 390, pestaña “Operaciones Específicas”, casillas 654 y 655 “Entrega de bienes y prestaciones de servicios RECC”.

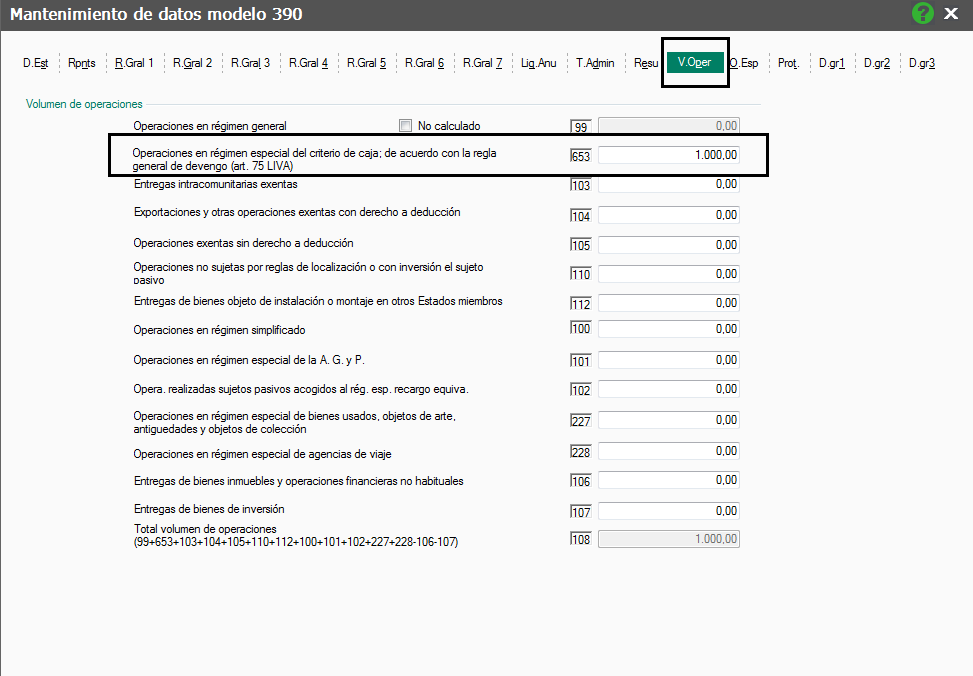

2.- Base Imponible de todas las Facturas Expedidas de IVA de Caja. Se recogen en la Pestaña “Volumen de Operaciones”, Casilla 653 “Operaciones en régimen especial del criterio de caja» de acuerdo con la regla de devengo (art. 75LIVA)”.

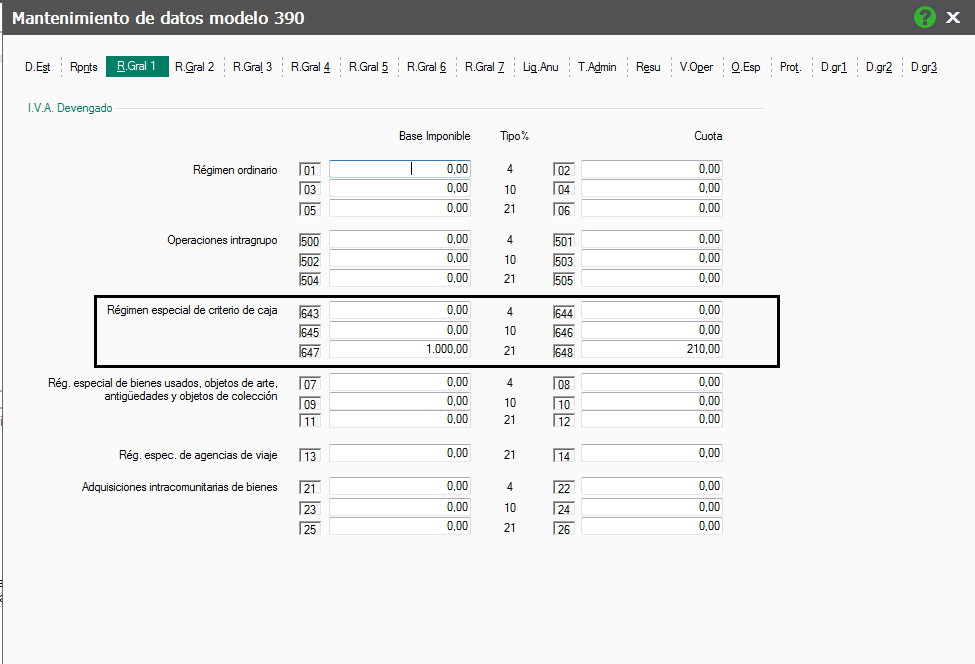

3.- Base Imponible y Cuota de IVA de los Cobros y Cobros Plazo superado durante el ejercicio de las Facturas de IVA de Caja.

Esta información se registra en el Mantenimiento de Datos del Modelo 390, pestaña “Régimen General 1”, casillas 643 a 648 “Régimen Especial de Criterio de Caja”.

2.- IVA de Caja Soportado.

En el Modelo 390 tenemos que reflejar dos situaciones.

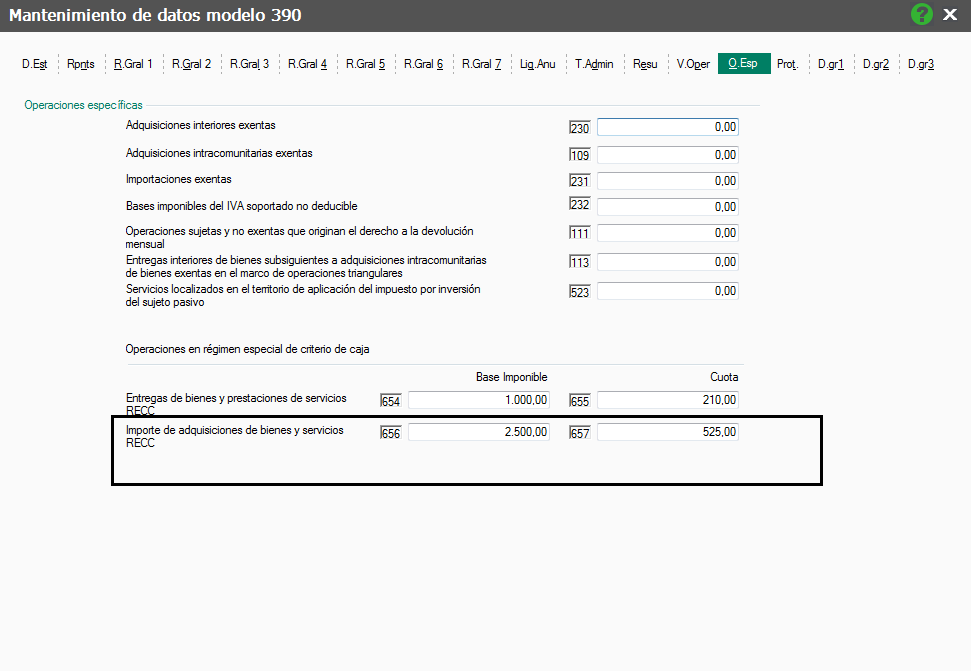

1.- Base Imponible y Cuota de IVA de las Facturas Recibidas durante el ejercicio conforme al Régimen Especial de Criterio de Caja

Esta información se refleja en el Mantenimiento de Datos del Modelo 390, pestaña “Operaciones Específicas”, casillas 656 y 657 “Importe de adquisiciones de bienes y servicios RECC”.

2.- Base Imponible y Cuota de IVA de los Pagos y Pagos plazos superado realizados durante el ejercicio de las Facturas de IVA de Caja.

Esta información se acumula en el IVA deducible de Operaciones Interiores al porcentaje correspondiente.

* Recuerda:

El contenido de la ayuda está realizado en base a la gama superior, por lo que dependiendo de la licencia adquirida es posible que algunas de las funciones presentadas no estén habilitadas.