Los empleados del hogar en situaciones de incapacidad temporal tienen que tener una configuración distinta de los trabajadores del régimen general. Sin embargo, maternidad, paternidad, riesgo durante el embarazo y riesgo durante la lactancia natural funciona igual que en el régimen general.

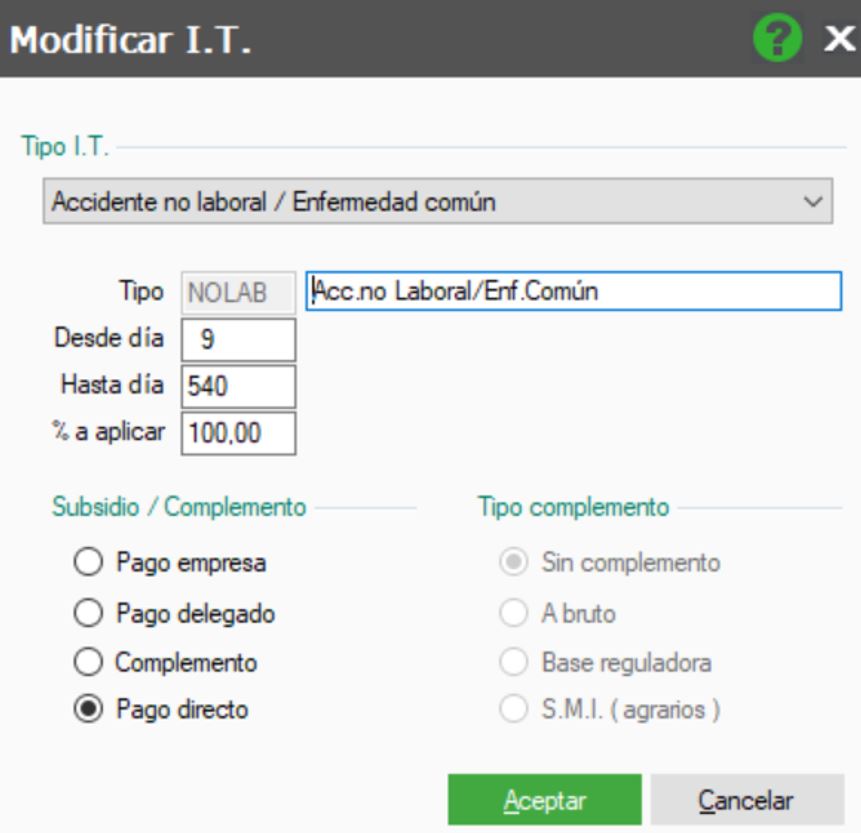

-En los casos enfermedad común y accidente no laboral (NOLAB):

El subsidio por incapacidad temporal, en caso de enfermedad común o accidente no laboral, se abonará a partir del noveno día de la baja en el trabajo, estando a cargo del empleador el abono de la prestación al trabajador desde los días cuarto al octavo de la citada baja, ambos inclusive. El importe del subsidio será el 60 por ciento de la base reguladora desde el día 4 al 20 ambos inclusive y el 75 por ciento a partir del día 21 hasta la fecha del alta. El pago del subsidio se efectuará directamente por la entidad a la que corresponda su gestión, no procediendo el pago delegado del mismo.

Por tanto, del 4º día al 8º ambos inclusive serán a cargo del empleador, al 60% de la base reguladora.

A partir del 9º a cargo de la INSS.

En el programa esto se configuraría en la empresa de Empleados del Hogar en Empresa/ Empresas modificando la empresa en la pestaña IT añadiendo o modificando estos dos tramos:

Es responsabilidad del empleado el de solicitar el cobro del subsidio directamente al INSS, una vez transcurridos los 8 días de la baja.

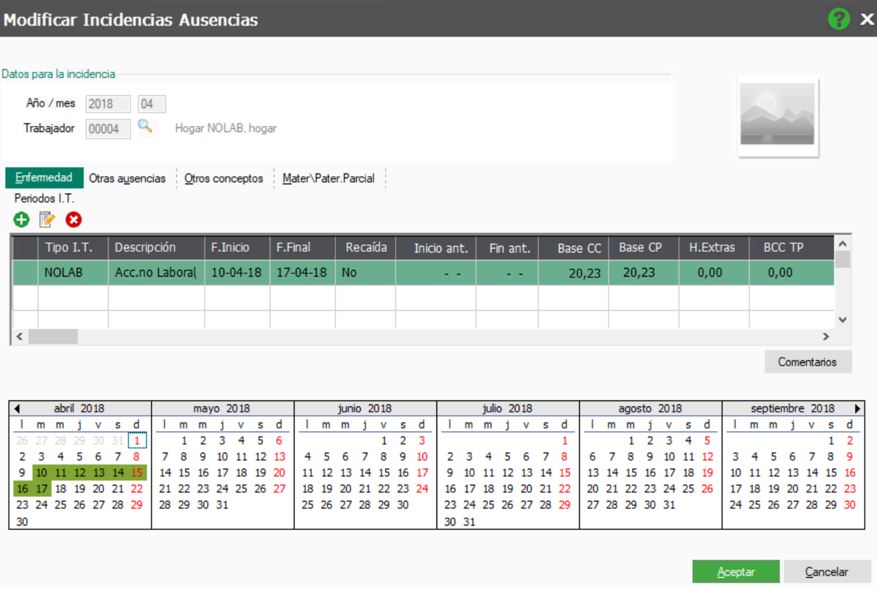

Ejemplo trabajador con NOLAB

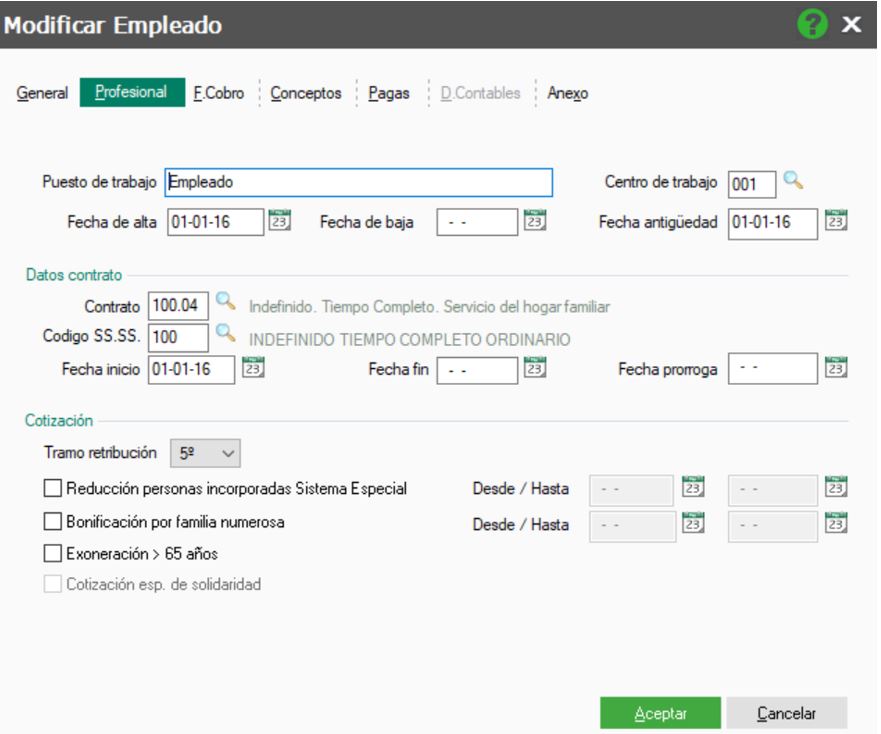

Trabajador con cotización de Tramo retribución 5º.

Con una incidencia creada en Cálculos y pago de nómina/ Incidencia/ERE del 10/04/2018 hasta el 17/04/2018 con una base reguladora de 20,23, resultado de la base del mes anterior por el tramo de retribución 5º entre 30 , 606,86/30 .

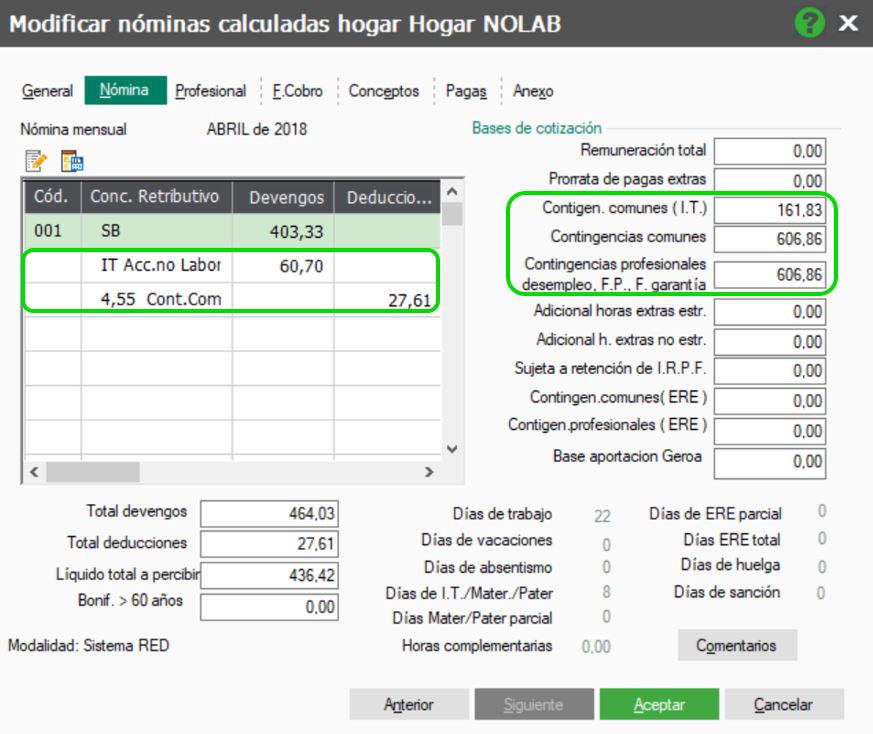

Calculando la nómina de dicho mes vemos que el subsidio es resultado de 20,23 x 60% x 5 días (tramo del 4 al 8) =60,70 €

Las bases de contingencias comunes y profesionales son las relativas al tramo 5º 606,86.

La base Contingen. Comunes (I.T.) es la base reguladora de it por los días ,20,23×8 días = 161,84.

La cuota de contingencias comunes sería por la parte trabajada 606,86,3-161,83= 445,03 de base de Comunes y por la parte de it sería 20,23×8 días =161,83 de base de comunes. Sumando las dos bases 486,27 x 4,55% = 27,61. Si hubiesen sido más de 8 días de it a partir del 8º pasa a pago directo y sólo se cotiza por la parte empresarial no tomándose para el cálculo de cuota de la parte del trabajador en la nómina ni apareciendo subsidio a partir de ese día.

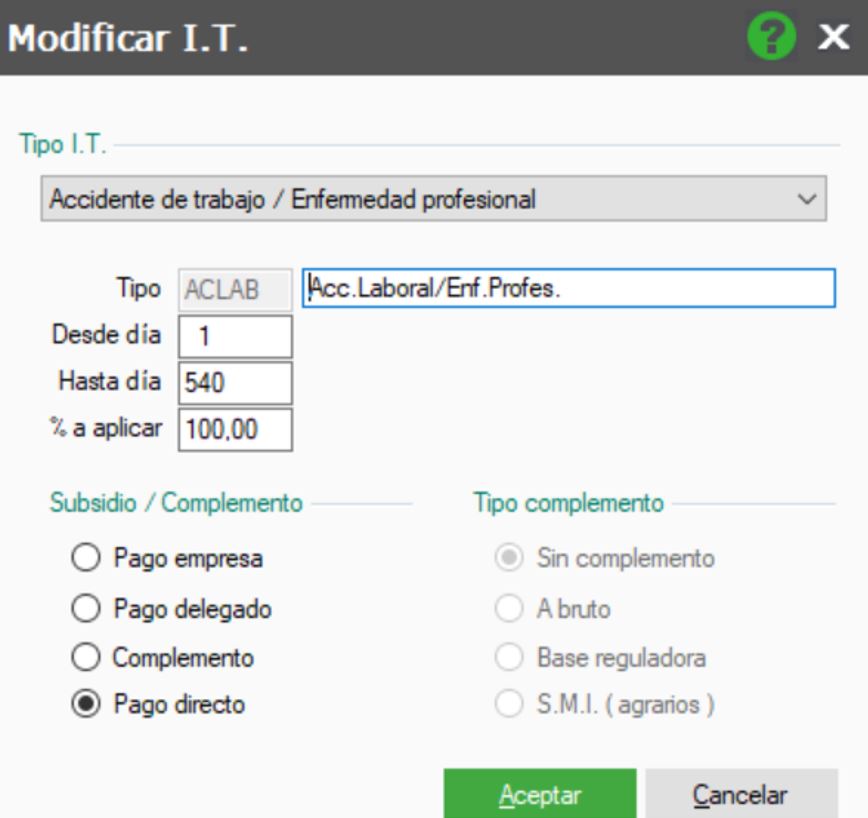

-En los casos de enfermedad profesional o accidente laboral (ACLAB):

El subsidio de incapacidad temporal por accidentes de trabajo y enfermedad profesional. se abonará desde el día siguiente al de la baja. El importe del subsidio será el 75 por ciento de la base reguladora.El pago del subsidio se efectuará directamente por la entidad a la que corresponda su gestión, no procediendo el pago delegado del mismo.

Por tanto, desde el día siguiente al de la baja médica en el trabajo, ya es a cargo de la Seguridad Social o de la Mutua de Accidentes de Trabajo y Enfermedades Profesionales correspondiente.

En el programa esto se configuraría en la empresa de Empleados del Hogar en Empresa/ Empresas modificando la empresa en la pestaña IT añadiendo o modificando este tramo:

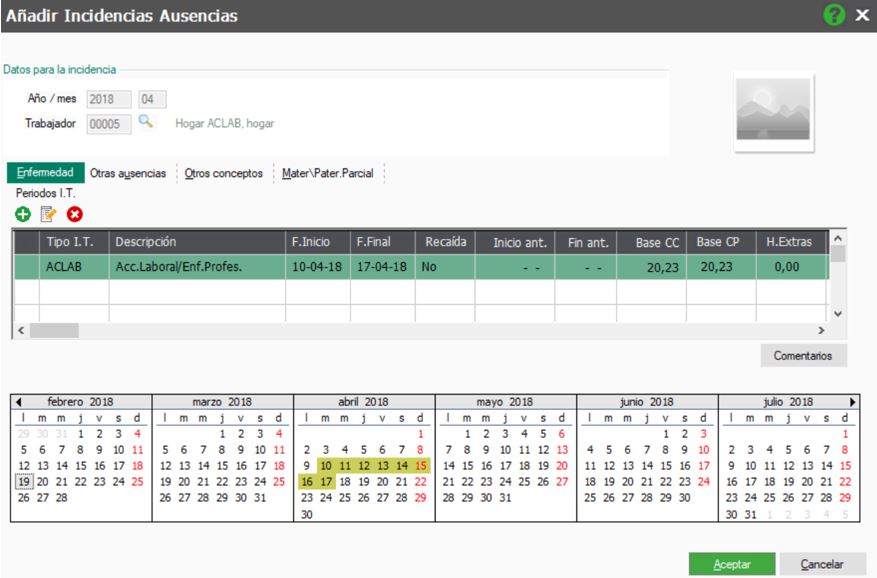

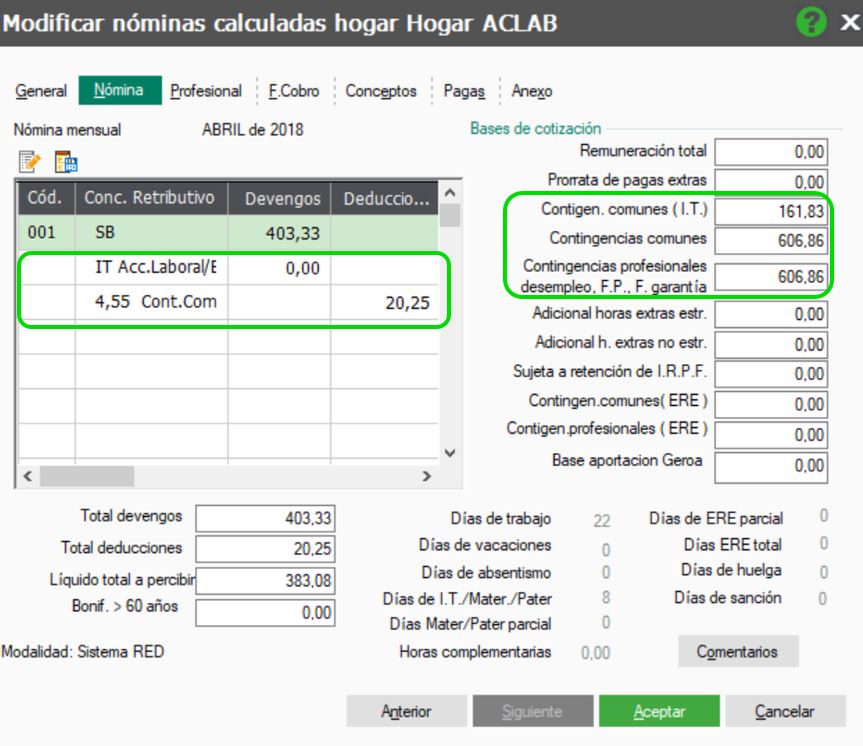

Ejemplo trabajador con ACLAB

Trabajador con cotización de Tramo retribución 5º.

Con una incidencia creada en Cálculos y pago de nómina/ Incidencia/ERE del 10/04/2018 hasta el 17/04/2018 con una base reguladora de 20,23, resultado de la base del mes anterior por el tramo de retribución 5º entre 30 , 606,86/30.

Después de calcular la nómina para dicho mes visualizándola por pantalla veremos que el subsidio es cero por el tramo de la IT del 1 al 540 100% pago directo.

Las bases de contingencias comunes y profesionales son las relativas al tramo 5º 606,86.

La base Contingen. Comunes (I.T.) es la base reguladora de it por los días ,20,23×8 días = 161,84.

La cuota de contingencias comunes sería por la parte trabajada 606,86-161,83= 445,03 de base de Comunes y por la parte de IT no se añade por tramo del 1 al 540 100% pago directo ya que sólo se cotiza por la parte empresarial, por tanto, sería 445,03×4,55%=20,25.

Recomendamos ver Cómo crear empresa y trabajador de Régimen Empleados Hogar en Nominaplus Flex y Reducciones en el régimen empleados del hogar en NominaPlus Flex.

* Recuerda:

El contenido de la ayuda está realizado en base a la gama superior, por lo que dependiendo de la licencia adquirida es posible que algunas de las funciones presentadas no estén habilitadas.