Podemos tener clientes que sean, por ejemplo, autónomos y, estén sujetos al régimen especial del recargo de equivalencia.

De esta forma, ellos pagan mayores impuestos pero, simplifican sus gestiones con la Agencia Tributaria.

El efecto que tiene en nuestro TPV es que vamos a cobrarles un porcentaje mayor de impuestos en sus compras.

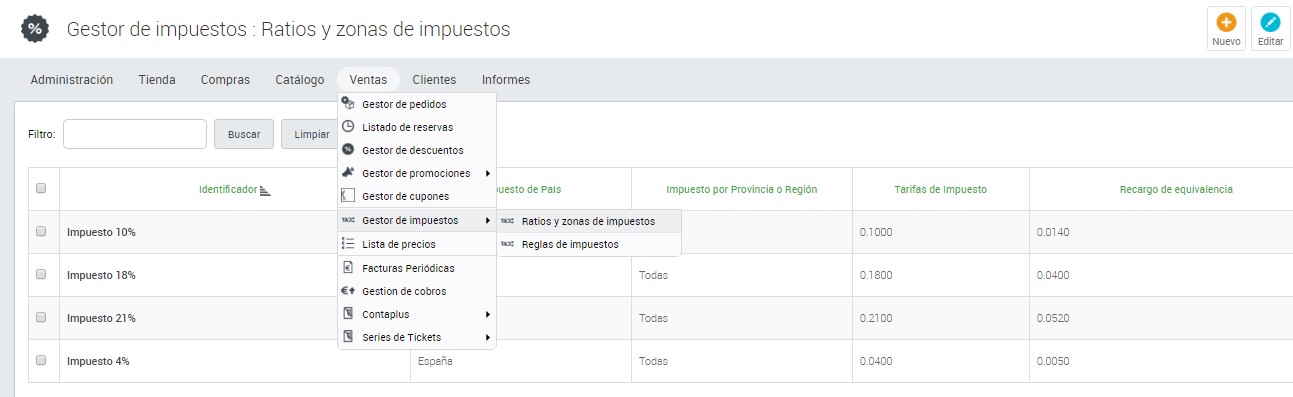

Las plataformas tienen configurado el recargo de equivalencia vigente actualmente en España.

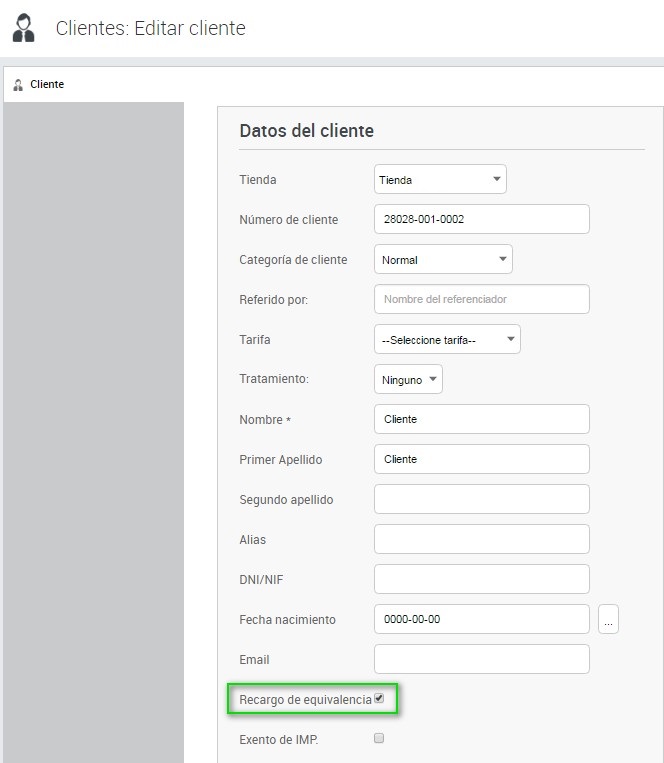

El recargo de equivalencia es algo que configuramos en el cliente que así lo precise.

Para ello, en la ficha del cliente, marcamos la opción de Recargo de equivalencia y guardamos los cambios. Esta modificación de la ficha del clientes se puede realizar o bien, desde el propio TPV o bien, desde la Administración Avanzada.

La siguiente vez que ese cliente compre, se le aplicará el recargo de equivalencia.

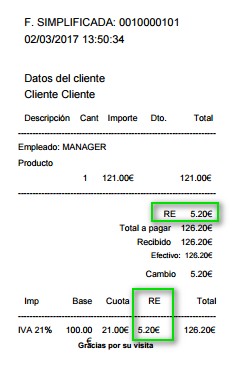

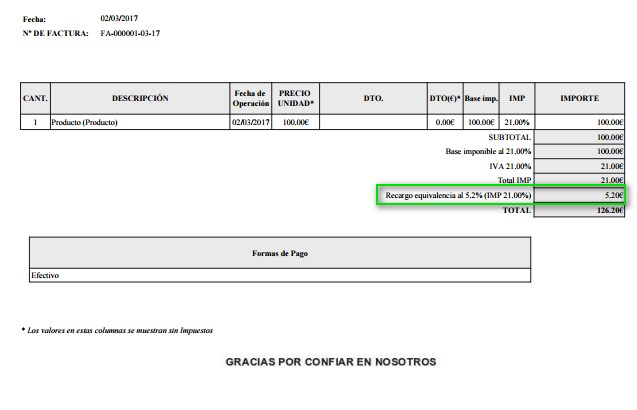

En nuestro ejemplo, nuestro cliente compra un producto cuyo precio neto (sin impuestos) es 100 € y, cuyo impuesto es del 21%.

En el momento de la redacción de este documento, la Agencia Tributaria dicta que el recargo de equivalencia para el tipo impositivo del 21% es del 5.20%.

Si no tuviera recargo de equivalencia, nos pagaría 121 €.

Como está sujeto al recargo de equivalencia, nos paga 126.20 € = 121 + 5.20 de recargo de equivalencia.

Nuestro cliente sujeto a recargo de equivalencia no está obligado a efectuar ingreso a Hacienda por su actividad, ni deberá presentar autoliquidaciones de IVA, es decir, nuestro cliente pagará un poco más en nuestro comercio por las compras que realiza pero, a cambio, no hace declaraciones por este impuesto.

El ticket de nuestro cliente tendrá el recargo de equivalencia (RE) detallado.

También encontrará esta información en sus facturas.

Para mayor información sobre el régimen especial del recargo de equivalencia, sugerimos consultar la web de la Agencia Tributaria.